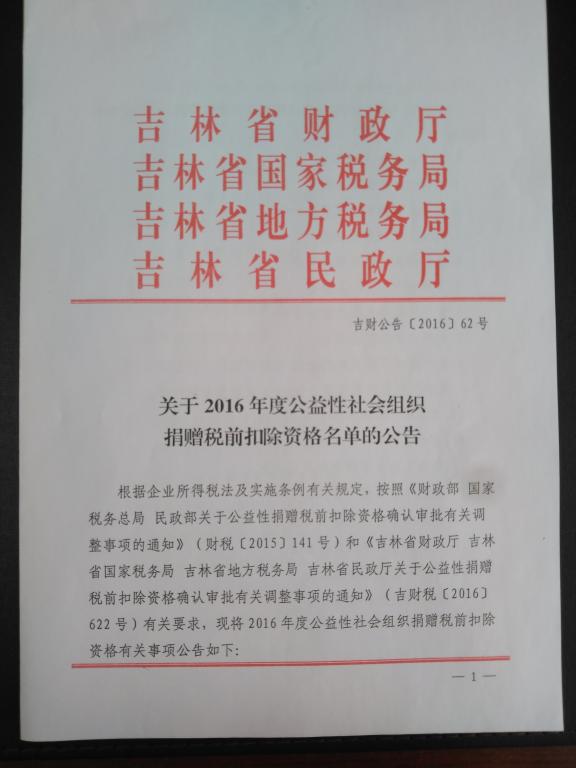

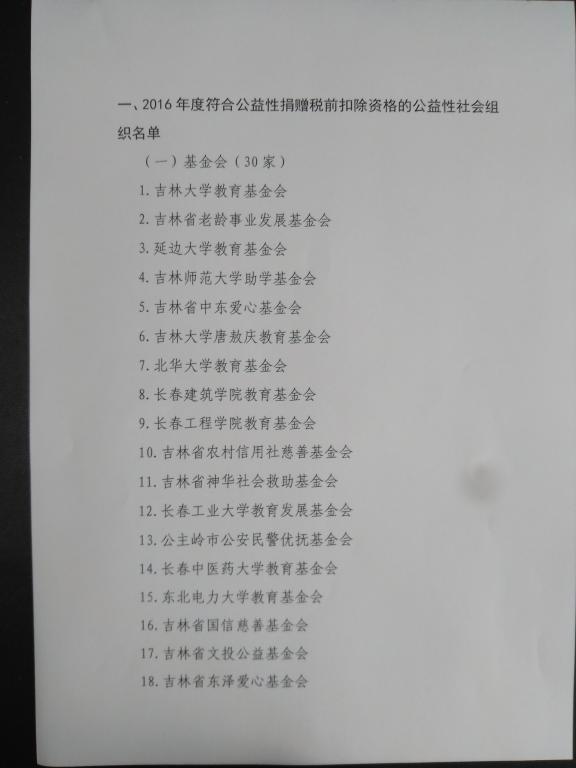

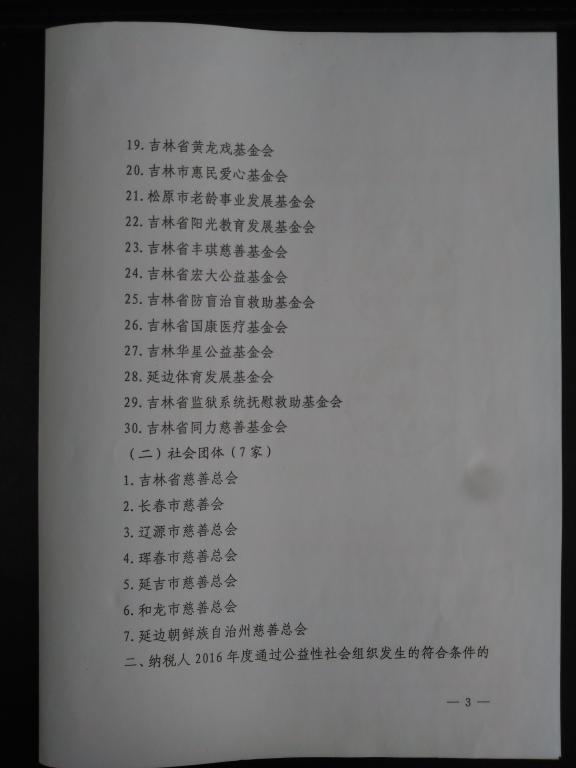

2016年12月22日,吉林省财政厅、吉林省国家税务局、吉林省地方税务局和吉林省民政厅联合下发了《关于2016年度公益性社会组织捐赠税前扣除资格名单的公告》(吉财公告〔2016〕62号)。63365线路检测中心获得2016年度公益性社会组织捐赠税前扣除资格。

我校教育基金会成立于2015年4月,教育基金会在成立后吉林省首次公益性社会组织捐赠税前扣除资格认定中即获得税前扣除资格。本项资格的获得既是对教育基金会依法开展业务活动的肯定,也为教育基金会未来发展奠定了良好基础。

延伸阅读:

1.企业捐赠

企业通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额 12%以内的部分,准予在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。

计算案例参考如下:

A 企业,2015 年销售收入为 2000 万元,企业当期发生的成本支出 1600 万元,年度会计利润 400 万元。(该企业除捐赠外无其他涉税调整的事项)

①:如营业外支出列支通过公益性社会团体捐赠 48 万元

公益性捐赠额扣除限额:400(年度利润)×12%=48 万元(可全部抵减)

应纳所得税额:(400-48)×25%=352×25%万元(企业所得税率为 25%)=88 万元

②:如营业外支出列支通过公益性社会团体捐赠 60 万元

公益性捐赠额扣除限额:400(年度利润)×12%=48 万元(只能抵减 48 万)

捐赠支出纳税调整额:60-48=12 万元

应纳所得税额:(400-48)×25%=352×25%万元(企业所得税为 25%)=88 万元

如果以上 A 企业当年未捐赠,其应纳税额=100 万元

2.个人捐赠

根据《中华人民共和国个人所得税法》及《中华人民共和国个人所得税法实施条例》规定,个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及 遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额 30%的部分,可以从其应纳税所得额中扣除。 目前最常接触的个人所得额是工资薪金所得,这里的工资薪金的应纳税所得额是工资 薪金所得减去免征额后的余额。捐赠票据原则上当月抵扣,只能一次抵扣,超过抵扣额度的,不能递延到下月。

计算案例参考如下:

①:A 先生(中国籍)某月取得工资薪金所得(扣除四金后)8000 元,本月公益捐赠 1000 元。

应纳税所得额=8000-3500=4500 元;

允许税前扣除的捐赠=4500*30%=1350 元

本月扣除捐赠后的应纳税所得额=4500-1000=3500 元;(1000 元捐赠额可全部抵减 )

扣除捐赠后的应纳税额=3500*10%-105=245 元

如果本月未捐赠,其应纳税额=4500*10%-105=345 元

(应纳个人所得税税额= 应纳税所得额 × 适用税率 - 速算扣除数)

②:B 先生(中国籍)某月取得工资薪金所得(扣除四金后)8000 元,本月公益捐赠 2200 元。

应纳税所得额=8000-3500=4500 元;

允许税前扣除的捐赠=4500×30%=1350 元;

本月扣除捐赠后的应纳税所得额=4500-1350=3150 元;(只能抵减 1350 元)

扣除捐赠后的应纳税额=3150*10%-105=210 元

如果本月未捐赠,其应纳税额=4500*10%-105=345 元。

(应纳个人所得税税额= 应纳税所得额 × 适用税率 - 速算扣除数)